配賦基準の選び方

実態に即した「正しいコスト」を把握するために

目次

なぜ、配賦基準の見直しが必要なのか?

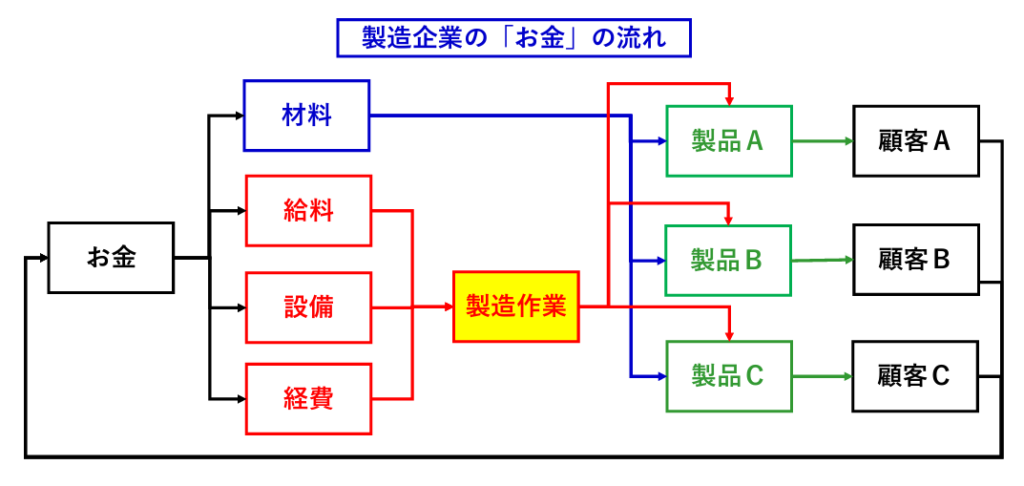

製造現場で発生する「材料費」は、どの製品にいくら使ったかが明確です。しかし、作業員の給与(労務費)や設備の維持費、電気代(製造間接費)などは、どの製品のためにいくら費やしたのかを特定するのが困難です。

そこで、これらの費用を一定のルールで各製品に割り振る必要があり、このルールを「配賦基準(はいふきじゅん)」と呼びます。

製造企業における「お金」の流れ

もし、この配賦のルールが製造実態とズレてしまうと、どうなるでしょうか。

「利益が出ていると思っていた製品が、実は赤字だった」「高すぎる見積もりを出してしまい、失注してしまった」といった事態を招きかねません。

「製品ごとの原価計算と、決算書の数字がどうしても一致しない」と感じているなら、配賦基準を見直すべきタイミングかもしれません。

製造方法に合わせた2つの配賦アプローチ

自社に最適な配賦基準を選ぶために、まずは主な製造方法からアプローチを決めます。

アプローチA:人の手による加工・組立が中心の場合

人の作業時間がコストの源泉となるため、「直接作業工数(時間)」を基準にするのが一般的です。

STEP

製造に直接携わる「直接工」の範囲を決める。

STEP

製品別・製造番号別に「直接作業工数」を集計する。

STEP

製造原価報告書から「製造間接費」を抽出する。

STEP

配賦レート(製造間接費 ÷ 総作業工数)を算出する。

STEP

各製品の工数にレートを掛け、間接費を配賦する。

アプローチB:工作機械による自動加工が中心の場合

機械の稼働がコストを支配するため、「機械装置の稼働時間」を基準に取り入れます。

STEP

機械日報に基づき、製品別の「機械稼働時間」を集計する。

STEP

工場全体の製造間接費を「人にかかる費用」と「機械にかかる費用」に分類する。

例: 設備の減価償却費、修繕費、電力費などは「機械稼働時間」で配賦。

STEP

それぞれの配賦レートを計算し、製品別に配賦する。

実態を映す「メーター」を整える

配賦基準を選ぶ上で最も大切なのは、「現場の負担」と「精度の向上」のバランスです。

あまりに複雑な基準は現場の疲弊を招きますが、逆に「生産量(個数)」だけで一律に割り振ってしまうと、手間のかかる少ロット品や、特殊な加工が必要な製品のコストを過小評価してしまう「生産量配賦の罠」に陥ります。

「どの数字を信じて経営判断を下すべきか」

その答えは、現場の動きを最も素直に反映する基準選びの中にあります。